Un régime entièrement public d’assurance médicaments, c’est quoi?

Au Québec, il y a encore de nombreuses personnes qui ne prennent pas leurs médicaments pour des raisons financières. La pandémie de COVID-19 est venue exacerber ce problème.

Le coût des médicaments est extrêmement élevé au Québec, parmi les plus élevés des pays de l’Organisation de coopération et de développement économiques (OCDE).

Agir pour réduire les coûts est une priorité. Avec un régime entièrement public d’assurance médicaments, le Québec économiserait de 1 à 3 milliards de dollars annuellement.

Le Canada est le seul pays de l’OCDE à avoir un système de santé public qui n’inclut pas une couverture universelle pour les médicaments d’ordonnance.

Actuellement, le Québec a un régime hybride d’assurance médicaments : une partie de la population est couverte par le régime public et l’autre partie par divers régimes privés. Ce régime hybride génère plusieurs problèmes et injustices.

Il faut favoriser un meilleur accès aux soins de santé, améliorer la santé des populations et contrôler le coût des médicaments. Un régime entièrement public d’assurance médicaments est socialement et économiquement souhaitable.

En 1997, le Québec se dote d’un régime hybride d’assurance médicaments: une partie de la population est couverte par le régime public, alors que le reste de la population l’est par des régimes privés d’assurances collectives.

Au moment de son adoption, le régime hybride représentait une réelle avancée en permettant à près de 1,5 million de personnes de bénéficier d’une protection pour les médicaments d’ordonnance. Ultimement, le gouvernement visait l’adoption d’un régime entièrement public. Malheureusement, ça ne s’est jamais produit. En 2020, 3,7 millions de personnes étaient couvertes par le régime public d’assurance médicaments, ce qui correspond à environ 45% de la population .

Aujourd’hui, le régime hybride ne correspond plus à nos besoins collectifs, notamment en raison des problèmes d’accessibilité, d’équité et de contrôle des coûts.

Les médicaments jouent un rôle important dans le maintien et l’amélioration de la santé. Cependant, puisque de nombreuses personnes doivent les payer, en tout ou en partie, un pourcentage important de la population ne prend pas ses médicaments selon les directives du médecin.

En mars 2020, 15% des répondants et des répondantes à un sondage québécois ont affirmé avoir renoncé à se procurer des médicaments d’ordonnance en raison d’un manque d’argent. Deux sondages du Commonwealth Fund estiment que la proportion de Québécois et de Québécoises qui se privaient de médicaments pour des raison financières était de 8,8 % en 2016 et de 5,4 % en 2020.

Selon une étude du Commissaire à la santé et au bien-être de 2017, «le pourcentage d’adultes qui ont omis de prendre un médicament en raison du coût est deux fois plus élevé chez les personnes ne disposant pas d’une assurance privée, soit 12,1% contre seulement 6,1% chez les personnes ayant une assurance privée».

Ces problèmes d’accessibilité ne sont pas acceptables.

L’accès aux médicaments n’est pas un luxe. Personne ne devrait avoir à choisir entre renouveler une ordonnance ou payer l’épicerie !

Le régime public est financé par l’État ainsi que par les primes, les franchises et coassurances des personnes assurées. Ces dernières peuvent avoir à débourser de leurs poches jusqu’à 1 161 $ en 2021-2022. C’est sans compter la prime qui peut atteindre 710 $ par année. Cela représente une charge énorme pour les personnes les moins nanties.

Les régimes privés sont quant à eux financés par les employeurs et les personnes salariées, sans égard à leur capacité de payer et sans qu’il soit possible par ces dernières de faire le choix d’être couvert par le régime public. Ce faisant, et en raison de l’obligation d’adhérer au régime privé disponible, certaines personnes, notamment les travailleuses et travailleurs à temps partiel et les personnes retraitées, se retrouvent à payer des sommes disproportionnées par rapport à leur revenu pour leur assurance. On parle parfois d’un montant qui représente plus de 10% du revenu annuel.

De plus, la diversité des régimes en place signifie que certaines personnes bénéficient d’une bien meilleure couverture que d’autres.

Offrir une couverture en fonction du milieu de travail et non des besoins médicaux est forcément inéquitable et ça se traduit notamment par une difficulté réelle d’accès aux médicaments.

Le système hybride d’assurance médicaments a un impact réel sur le prix des médicaments et limite notre capacité collective à contrôler la croissance des dépenses totales (publiques et privées) en médicaments.

Dans le régime hybride, il y a plusieurs payeurs : le public, les régimes privés d’assurance médicaments et les particuliers. Ce système multipayeur augmente les coûts d’administration et réduit le pouvoir d’achat et de négociation sur le marché pharmaceutique. Ce faisant, le prix des médicaments est parmi les plus élevés de l’OCDE.

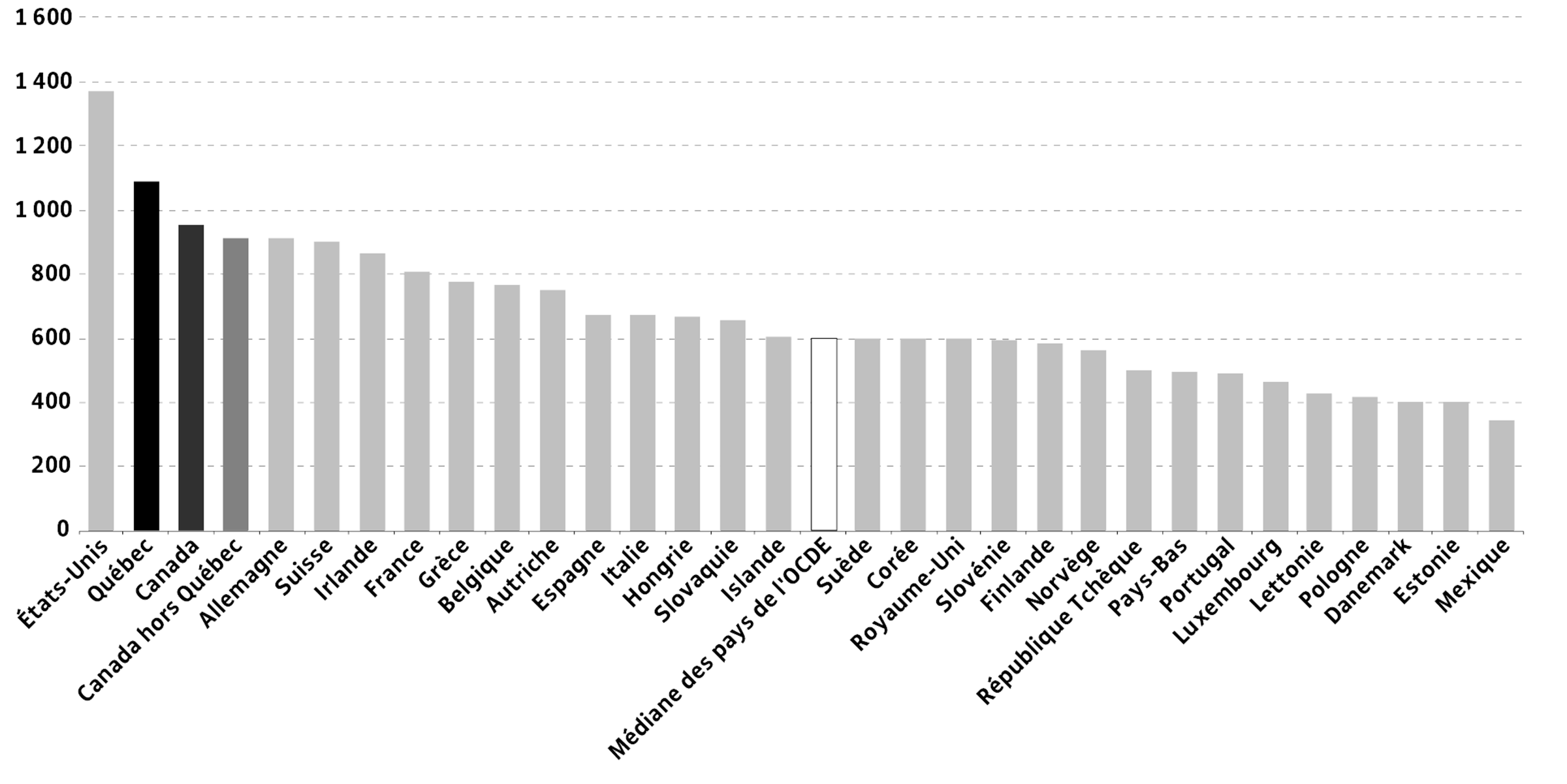

En 2014, les dépenses totales pour les produits pharmaceutiques (médicaments d’ordonnance et en vente libre) étaient de 1087$ par personne au Québec. Dans le reste du Canada, la dépense s’élevait à 912$ alors que la médiane pour l’ensemble des pays de l’OCDE était de 603$, soit 45% de moins qu’au Québec. C’est une situation très préoccupante.

Dans les milieux de travail où un régime d’assurances collectives existe, la couverture est de plus en plus chère. Les primes augmentent souvent plus rapidement que l’inflation ou de la hausse des salaires. Cette situation empêche souvent les travailleurs et les travailleuses d’améliorer leur pouvoir d’achat.

Cette situation pose aussi un problème important pour le système de santé. En effet, les médicaments représentent une proportion grandissante des dépenses du système de santé et de service sociaux. Pourtant, cette dépense croissante ne se traduit pas par une meilleure performance du réseau de la santé et des services sociaux.

Parce que tout le monde en sortirait gagnant. Avec un régime entièrement public, les dépenses totales en médicaments seraient réduites d’au moins 18%, et dans les meilleurs scénarios elles seraient réduites jusqu’à 40%. Cette stratégie représente des économies importantes pour le gouvernement. Elle permettrait de plus d’augmenter le revenu disponible des travailleuses et des travailleurs tout en diminuant la contribution des employeurs.

Un régime entièrement public permettrait d’améliorer l’efficacité du système de santé, d’offrir une couverture universelle accordant le même niveau de protection à toutes et tous ainsi qu’un accès équitable aux médicaments d’ordonnance.

Un sondage national mené par Angus Reid en 2015 révélait que 91% des Québécoises et Québécois sont en faveur de l’établissement d’un régime entièrement public d’assurance médicaments. Les obstacles à l’adoption d’un tel régime ne sont pas économiques, mais politiques. Il est possible de faire autrement.

Contact